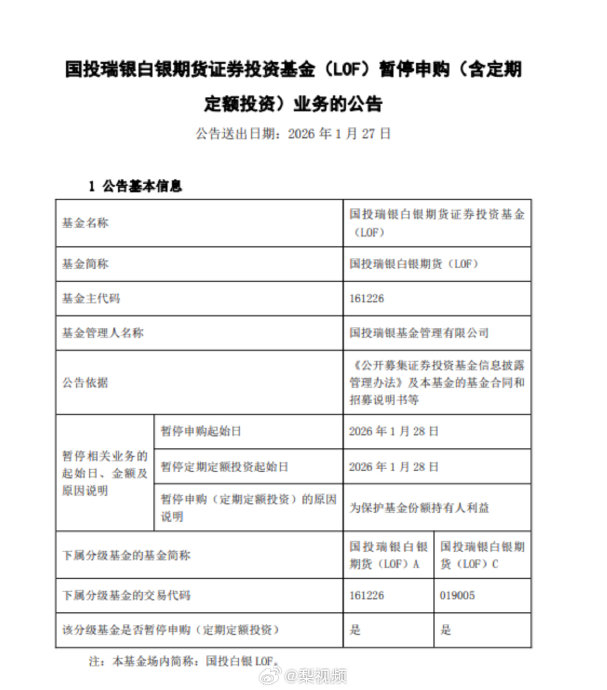

国投瑞银基金于2026年1月26日发布公告,旗下白银期货LOF基金(代码161226)将于1月28日起无限期暂停所有场外申购及定投业务,这是基金公司应对溢价失控和制度约束的终极风控措施,引发市场对贵金属投资风险的集中关注。

一、暂停申购的核心安排及直接原因

实施范围与时间

自1月28日起,国投白银LOF的A类份额(161226)和C类份额(019005)全面暂停场外申购(含定投),1月27日为最后申购日,A类份额单账户限购100元。此前基金已逐步收紧通道:

2025年12月29日暂停C类申购,A类限购100元;

2026年1月内发布16次溢价风险提示,并实施9次停牌(含1月22日全天停牌)。

直接触发因素

溢价率突破50%:截至1月26日,场内交易价4.336元较净值2.9694元溢价46%,若投资者追高买入,溢价回归后理论亏损超30%。

规模触及交易所持仓上限:基金总规模从2025年三季度66亿飙升至四季度末189亿,持仓占比逼近上期所限仓红线(18000手)。若继续开放申购,新增资金无法配置足额白银期货合约,导致跟踪误差违约。

二、市场影响与投资者行为分化

套利生态与风险传导

多账户小额套利:因A类单日限购100元,散户通过开设多账户申购,社交平台流传“单户日赚40元”教程,推动单日参与账户超百万。

高溢价泡沫隐患:2025年12月溢价68%后复牌连续跌停(单日封单8亿元),跟风者单周浮亏26%,印证溢价终将回归净值。

争议焦点

不对称限购的副作用:早期A/C类差异化限购(C类限1000元)被质疑人为制造稀缺性,反助推场内炒作。

流动性陷阱风险:若复牌时白银价格剧烈波动(如纽约银期货单日跌10美元),可能触发“溢价收缩+底层资产贬值”双杀。

三、背景与深层矛盾

白银市场结构性变化

工业需求激增:光伏与AI产业占白银消费量55%,全球连续5年供应短缺,显性库存仅余1.2个月。

金融属性强化:2025年银价累计涨148%,2026年初再涨40%,但LOF基金同期涨幅达74%,脱离基本面。

制度性约束与渠道稀缺

国内白银投资工具仅LOF与期货,而公募基金受持仓上限和杠杆限制,无法扩容。此次暂停暴露了产品设计无法承载资金涌入的结构性矛盾。

四、对普通投资者的建议

规避高溢价品种

溢价率>5%即存回归风险,当前50%溢价需坚决远离。历史案例显示,高溢价LOF终将向净值靠拢。

替代投资渠道选择

| 渠道类型 | 代表产品/方式 | 适用人群 |

|--------------------|---------------------------|--------------------|

| 实物白银 | 银行银条、水贝市场现货 | 长期持有者 |

| 白银期货 | 上期所合约(需杠杆管理) | 专业投资者 |

| 低溢价贵金属ETF | 华安黄金ETF(518880) | 稳健型投资者 |

实物白银月内涨幅超7元/克(如1000克银条月获利7000元),但需注意工费及流动性。

资产配置原则

贵金属仓位≤流动资产10%,白银因高波动性占比宜≤5%;

警惕“零手续费炒银”“月收益20%+”非正规渠道,核实平台持牌资质。

五、事件映射的行业信号

贵金属基金连锁反应

易方达黄金主题LOF紧跟宣布1月28日起暂停A类申购,溢价率2.21%,反映监管对贵金属炒作的一致降温态度。

投机退潮与价值回归

白银LOF暂停申购实为“被动风控”,而非利好。普通投资者需认清:脱离工业需求和实物交割的金融溢价本质是情绪泡沫,价格终将回归理性。

本文由AI生成

以上信息仅供参考,请以官方信息为准。